Il sistema fiscale indiano è spesso un mal di testa per i CFO stranieri con uffici nel paese. Tuttavia, il sistema fiscale indiano ha subito importanti riforme negli ultimi anni e il pagare le tasse è diventato è diventato molto più chiaro e facile. Ecco cosa dovrebbe sapere ogni CFO straniero sul sistema fiscale indiano.

Imposte dirette e indirette

Ci sono due tipi di tasse in India: le tasse dirette e le tasse indirette. Le imposte dirette sono riscosse sul reddito guadagnato dalle aziende o dagli individui in un anno finanziario. L'imposta sul reddito pagata dai contribuenti individuali è la Personal Income Tax (PIT). Gli individui sono tassati in base alle fasce d'imposta a tassi diversi. L'imposta sul reddito pagata dalle società nazionali e straniere sul loro reddito in India è la Corporate Income Tax (CIT). Il CIT ha un tasso specifico come stipulato nella legge indiana sull'imposta sul reddito.

Come suggerisce il nome, l'imposta indiretta non è imposta direttamente al contribuente. Invece, questa tassa è imposta su beni e servizi. Alcuni esempi di imposte indirette in India sono l'accisa centrale e il dazio doganale, e l'imposta sul valore aggiunto (IVA). Una delle più importanti imposte indirette è la Goods and Services Tax (GST), leggi tutto su di essa qui.

Imposta sul reddito delle società

In India, sia le società nazionali che quelle straniere devono pagare l'imposta sul reddito delle società. Secondo la legge indiana sull'imposta sul reddito, siete una società nazionale se avete una sede legale o principale in India. Anche una società controllata rientra in questa categoria. Sarete valutati come un'azienda straniera se avete una filiale, un ufficio di progetto o una stabile organizzazione in India. Mentre una società nazionale è tassata sul suo reddito universale in India, una società straniera è tassata solo sul reddito realizzato in India. Questo sembra più vantaggioso, ma non è sempre il caso.

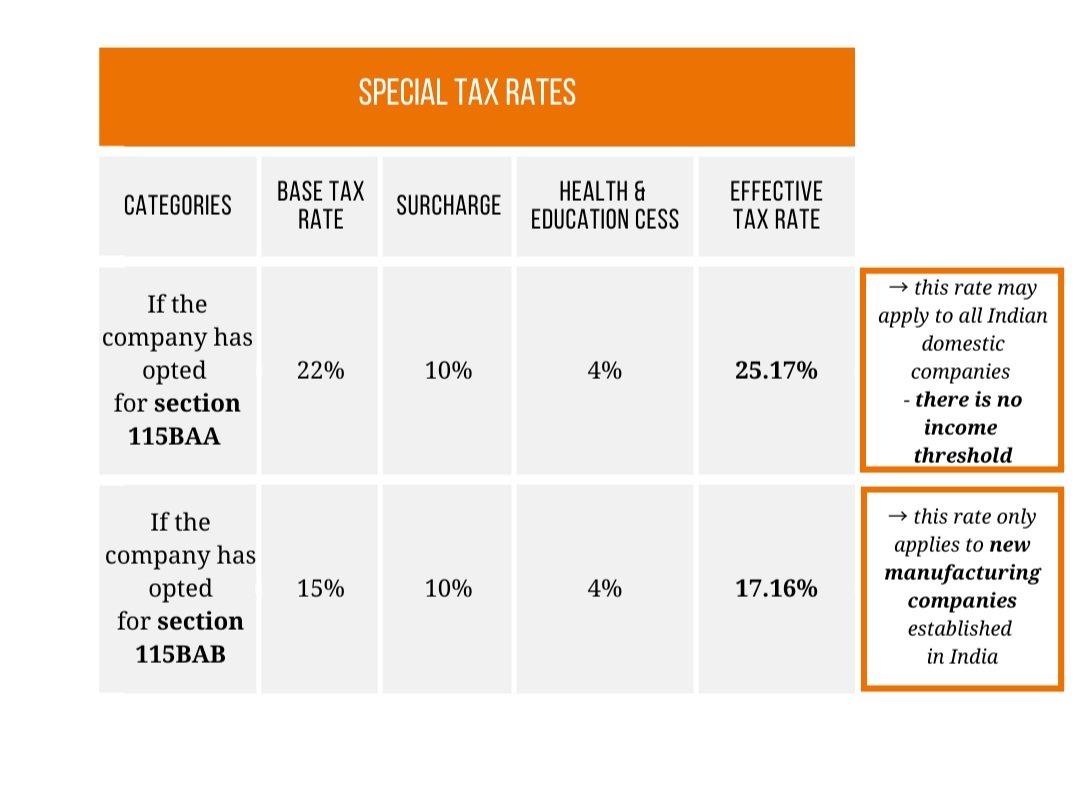

Imposta sul reddito d'impresa - Imprese nazionali

L'aliquota dell'imposta sul reddito societario (CIT) applicabile a una società nazionale per l'anno finanziario 2020-21 è la seguente:

Articoli 115BAA e 115BAB

Nel settembre 2019, il governo indiano ha aggiunto una nuova sezione, 115BAA, all'attuale Income Tax Act, 1961. Questa sezione offre alle società nazionali un'aliquota ridotta dell'imposta sulle società a partire dall'anno finanziario 2019-2020 (AY 2020-21), se queste società nazionali soddisfano determinate condizioni. L'aliquota fiscale non sarà più del 25 o 30 per cento, ma del 22 per cento.

Quali sono i termini degli articoli 115BAA e 115BAB?

In primo luogo, le società nazionali non devono già utilizzare altre esenzioni o incentivi per qualificarsi per la deduzione sotto 115BAA. Pertanto, il reddito totale di tali società deve essere calcolato senza:

Richiedere qualsiasi deduzione specificamente disponibile per le unità situate in zone economiche speciali (sezione 10AA).

Richiesta di ammortamento supplementare ai sensi dell'articolo 32

Indennità per investimenti in nuovi impianti e macchinari in aree designate arretrate degli Stati di Andhra, Pradesh, Bihar, Telangana e West Bengal ai sensi dell'articolo 32 AD.

Deduzione ai sensi dell'articolo 33AB per le fabbriche di tè, caffè e gomma.

Richiesta di deduzioni ai sensi della sezione 33ABA per i depositi effettuati in fondi di riabilitazione fondiaria da parte di società impegnate nell'estrazione o produzione di petrolio, gas naturale o entrambi in India.

Richiedere le deduzioni dell'articolo 35 per la ricerca scientifica.

Richiedere detrazioni per le spese di capitale di specifiche aziende agricole ai sensi della sezione 35 della legge sull'agricoltura.

Articolo 35CCC - Spese per progetti di informazione agricola.

Articolo 35CCD - Spese per un progetto di sviluppo delle competenze.

Le richieste di deduzione sotto il capitolo VI-A (80IA, 80IAB, 80IAC, 80IB, ecc.) non sono ammesse, ma la deduzione sotto la sezione 80JJAA è esentata. La sezione 80JJAA permette a un datore di lavoro di richiedere parte del salario dei nuovi dipendenti attraverso le tasse.

Richiedere la compensazione di eventuali perdite riportate da anni precedenti, se tali perdite sono state sostenute in relazione alle detrazioni di cui sopra.

Le condizioni per il 115BAB sono:

La società è stata costituita e registrata dopo il 1° ottobre 2019.

La produzione inizia prima del 1° aprile 2023

L'azienda deve essere impegnata nella fabbricazione o produzione di qualsiasi articolo o prodotto, e/o nella ricerca relativa a tale prodotto. L'azienda può anche impegnarsi nella distribuzione dell'articolo o del prodotto da essa prodotto.

La società non può invocare questa condizione se è costituita mediante scissione o ricostruzione di una società preesistente ai sensi dell'articolo 33B.

L'azienda non può applicare questa condizione se sta usando un impianto o un macchinario che è stato usato per qualsiasi scopo in precedenza. I macchinari usati importati sono permessi se tali macchinari non sono mai stati installati in India e l'ammortamento di tali macchinari non è mai stato richiesto in India.

Si prega di notare!

È estremamente importante che le aziende siano sicure che staranno meglio optando per l'aliquota fiscale più bassa del 115BAA prima di fare effettivamente questo passo, perché una volta che un'azienda approfitta della riduzione, questa deve essere continuata negli anni fiscali successivi. Poiché non c'è un limite di tempo in cui l'opzione sotto la sezione 115BAA può essere esercitata, è meglio prendere tempo e scoprire quanto beneficio possono portare all'azienda altre esenzioni e incentivi. Successivamente, si può sempre optare per il 115BAA, ma si noti che una volta esercitato, deve essere continuato.

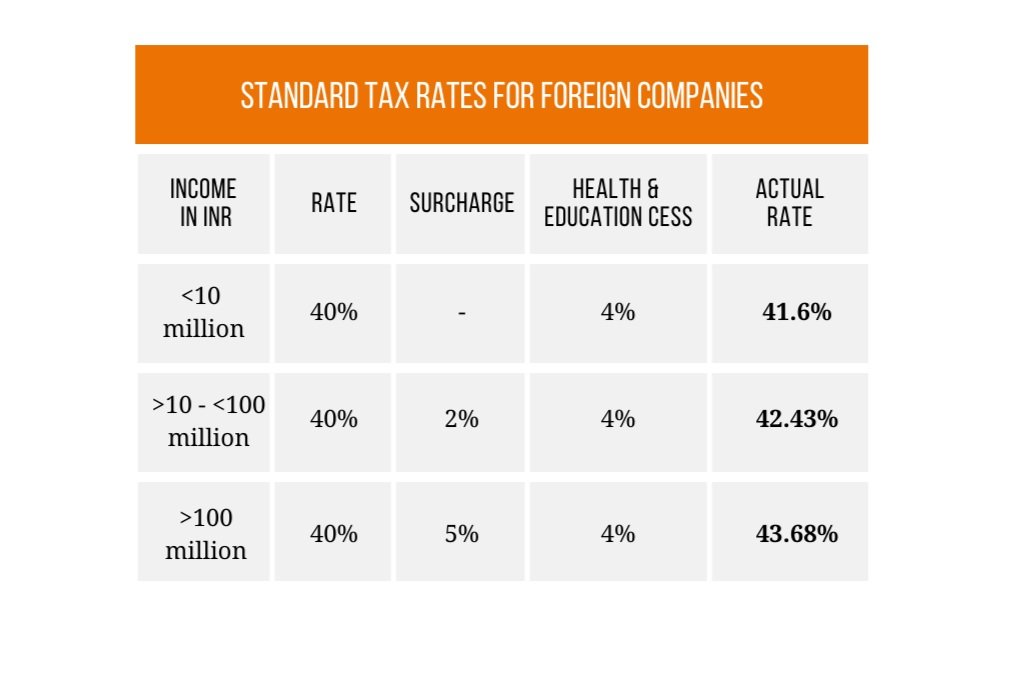

Imposta sul reddito d'impresa - società straniere

Come spiegato in precedenza, se avete una filiale, un ufficio di progetto o una stabile organizzazione in India, sarete tassati come una società straniera. Mentre una società nazionale è tassata sul suo reddito universale in India, una società straniera è tassata solo sul reddito guadagnato in India.

L'aliquota dell'imposta sul reddito societario (CIT) applicabile a una società straniera per l'anno finanziario 2020-21 è la seguente:

Queste tariffe sono più alte di quelle per le aziende nazionali e voi, come azienda straniera, non potete nemmeno richiedere riduzioni tariffarie come il 115BAA. Se siete appena agli inizi in India e il vostro fatturato è ancora basso, queste tariffe elevate sono gestibili. Ma una volta che si inizia a crescere, è consigliabile creare la propria entità in India in modo da poter approfittare delle aliquote fiscali favorevoli per le aziende nazionali.

Presentazione della dichiarazione dei redditi

Normalmente, tutte le società, comprese quelle straniere, devono presentare le loro dichiarazioni dei redditi entro il 30 ottobre di ogni anno. Anche se la società è incorporata nello stesso anno finanziario, le dichiarazioni dei redditi devono essere presentate per il periodo prima del 30 ottobre. Inoltre, le aziende che hanno un fatturato, un profitto o un'entrata lorda di più di 10 milioni di INR o circa 110.000 euro sono obbligate a far eseguire un audit. Questo rapporto di revisione deve essere presentato al Dipartimento delle imposte indiano insieme alla dichiarazione dei redditi. Il rapporto di audit deve essere presentato ogni anno entro il 30 settembre, se la regola è applicabile alla vostra azienda.

Una guida per i CFO in India

Fare affari in India può essere impegnativo, soprattutto perché i processi governativi richiedono molto tempo ed energia. Ecco perché la società di consulenza IndiaConnected vuole offrirti una visione del sistema fiscale e finanziario con cui ogni CFO in India ha a che fare. Dall'ottenimento di tutti i documenti necessari per la vostra prima esportazione dai Paesi Bassi alla cura dell'intero back-office della vostra entità indiana, in modo che possiate sempre concentrarvi completamente sulle vostre attività in India.