La traduzione olandese di due diligence è "con la dovuta attenzione". A differenza dei Paesi Bassi, in India l'acquirente non ha l'obbligo legale di indagare. Ciononostante, è fondamentale esaminare a fondo il background della parte indiana prima di impegnarsi con il partner commerciale. Ecco come condurre una due diligence approfondita di una società indiana (Private Limited).

Due diligence in India

La due diligence viene solitamente effettuata prima dell'acquisizione di una società o dell'investimento in una società da parte dell'acquirente o dell'investitore. A volte si parla di revisione contabile, ma un corretto processo di due diligence va oltre la semplice verifica dei bilanci.

La due diligence aiuta a prendere la decisione giusta e a ridurre i rischi associati alla transazione commerciale. Prima di avviare una due diligence aziendale, entrambe le parti stipulano solitamente un accordo di riservatezza, poiché durante il processo di due diligence vengono rivelate informazioni finanziarie, operative, legali e normative sensibili.

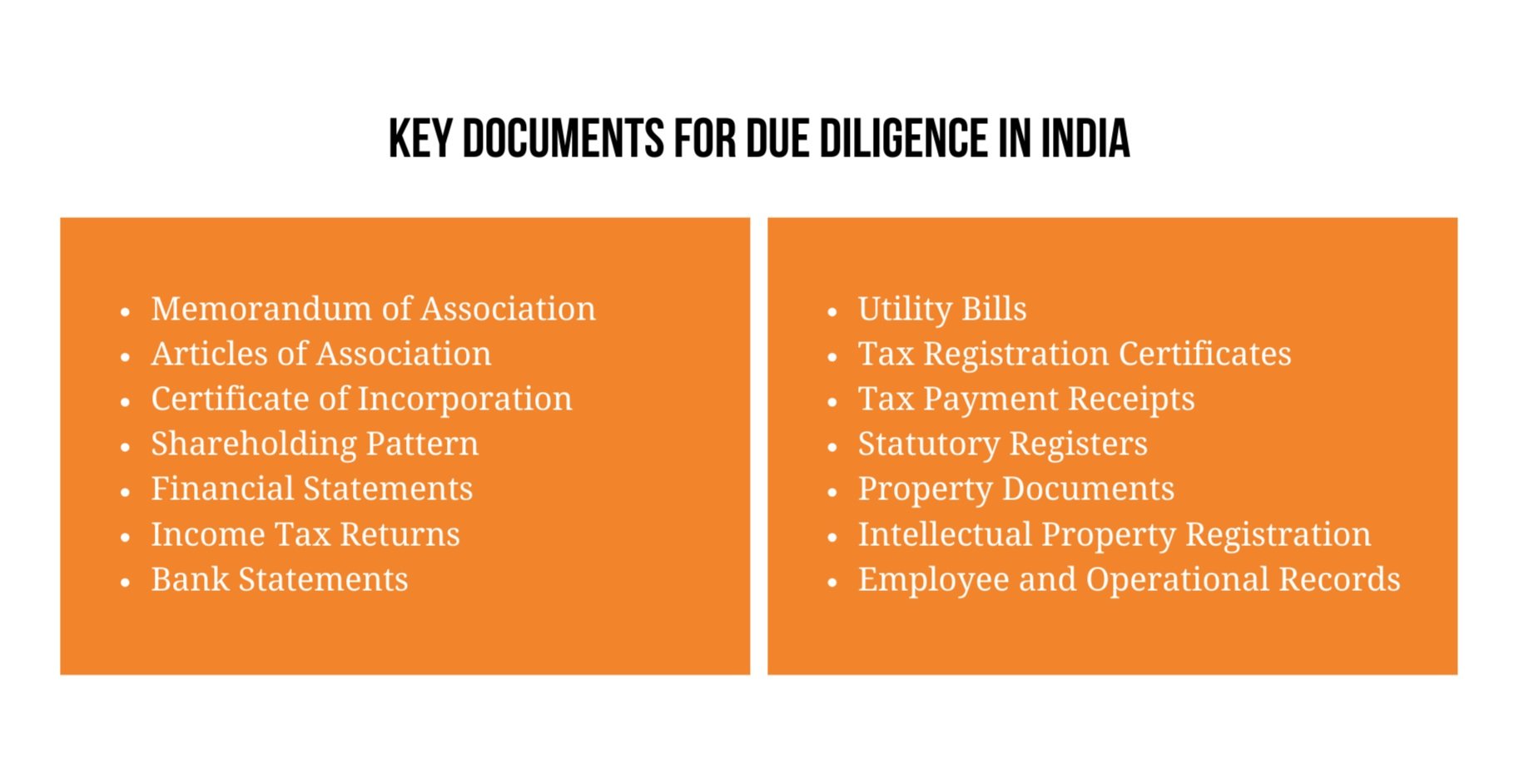

È responsabilità del venditore della società o dell'azionista fornire i documenti e le informazioni necessarie per condurre la due diligence. In India non è diverso. In genere, i documenti elencati di seguito sono necessari per condurre una due diligence su una società a responsabilità limitata. Tutti questi documenti devono essere esaminati a fondo da un esperto in India per prendere una decisione informata:

Revisione dei documenti MCA

Gran parte della due diligence di una società può essere fatta con l'aiuto del Ministero degli Affari Societari (MCA). L'MCA regolamenta gli affari commerciali in India attraverso il Companies Act, 1956, 2013 e altre leggi e regolamenti correlati. Tutte le società indiane devono depositare presso l'MCA i propri bilanci e i dati degli azionisti. Questi dettagli (dati anagrafici) di ogni società possono quindi essere consultati attraverso il sito web dell'MCA.

I documenti, prima di essere depositati presso l'MCA, vengono approvati dal Registrar of Companies (ROC). A pagamento, tutti i documenti depositati presso il ROC sono resi disponibili. Le informazioni fornite dall'MCA sono disponibili per un giorno e sono previste dal Right to Information Act. Le informazioni raccolte in questa fase comprendono, tra le altre, le seguenti:

1. Rendiconti finanziari;

2. Relazioni annuali;

3. Procedimenti giudiziari contro l'amministratore o la società;

4. Pegno sui beni;

5. Qualsiasi problema di non conformità a leggi/regolamenti.

Si tratta principalmente di documenti presentati dopo il 16 settembre 2006. Prima di questa data, i documenti venivano presentati al ROC in forma fisica. Questi documenti sono stati conservati nelle rispettive ROC e non sono accessibili online. Per prendere visione di questi documenti è necessario recarsi presso la rispettiva ROC.

La reputazione

Oltre alle informazioni legali, è bene indagare sulla reputazione dell'azienda sul mercato. Come è generalmente conosciuta l'azienda da clienti, fornitori, dipendenti e altri stakeholder? L'azienda ha un nome buono e affidabile sul mercato? L'azienda ha una buona reputazione in termini di pagamenti? L'azienda ha già avviato altre collaborazioni strategiche e come sono andate a finire?

Oltre ai siti web delle aziende indiane (solitamente in inglese), la federazione professionale del settore in cui opera l'azienda può essere una fonte interessante di informazioni a questo scopo. In India esistono anche alcune importanti organizzazioni imprenditoriali nazionali, molte delle quali hanno filiali regionali. Le principali sono:

Confederazione dell'industria indiana (CII): www.cii.in

Federazione delle Camere di Commercio e Industria Indiane (FICCI): www.ficci.com

Le Camere di Commercio Associate dell'India (ASSOCHAM): www.assocham.org

Camera di Commercio e Industria (PHD): www.phdcci.in

Infine, è possibile verificare la storia creditizia di una persona, di una società o di una partnership sul sito web del Credit Information Bureau (India) Limited (CIBIL). Può verificare eventuali controversie/casi intentati contro l'azienda e anche se è mai stata dichiarata inadempiente in passato.

State pensando a una fusione, a un'operazione di M&A o alla creazione di una Joint Venture?

La collaborazione con un'azienda indiana può essere un ottimo modo per entrare nel mercato indiano. Con un buon partner indiano, si dispone immediatamente di un'ampia rete, della conoscenza del mercato e della condivisione del rischio d'impresa. Tuttavia, la creazione di una partnership di questo tipo è soggetta a regole e condizioni legali.

IndiaConnected aiuta le aziende a realizzare fusioni, M&A e joint venture come consulente di fiducia e sparring partner. Supportiamo le parti durante tutto il processo: dalla ricerca di partner alla due diligence e alle trattative.

Siete interessati a trovare un partner adatto in India? Oppure volete saperne di più sui requisiti necessari per un'acquisizione o una joint venture?