Se come azienda operate in più Paesi, dovete rispettare le regole legali sui prezzi di trasferimento stabilite dall'Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) in tutti questi Paesi. In questo modo, si cerca di evitare che le aziende facciano cadere i loro profitti attraverso costruzioni ingegnose in Paesi con aliquote fiscali molto basse, evadendo così le tasse. Anche in India queste transazioni intercompany sono strettamente monitorate per questo motivo. È quindi essenziale che un'azienda europea con transazioni intercompany transfrontaliere sia ben consapevole e rispetti le norme sul Transfer Pricing in India.

Che cos'è il Transfer Pricing?

I prezzi di trasferimento (TP) sono prezzi di trasferimento interni per la fornitura di beni, servizi o diritti di proprietà intellettuale all'interno di società affiliate. Con una politica di prezzi di trasferimento, diventa chiaro dove l'azienda internazionale ottiene i suoi profitti e in quali Paesi questi profitti devono essere tassati. Con una politica di prezzi di trasferimento, è chiaro anche come vengono stabiliti i prezzi reciproci di un gruppo.

Le transazioni che avvengono tra parti correlate dovrebbero, secondo le linee guida dell'OCSE, seguire il cosiddetto principio di libera concorrenza. Ciò significa che il prezzo di trasferimento tra parti correlate deve essere uguale al prezzo applicato da parti indipendenti tra loro in circostanze non controllate. Si tratta di operazioni quali:

l'acquisto, la vendita o il leasing di beni materiali o immateriali,

servizio,

prendere in prestito o prestare denaro,

qualsiasi operazione che incida su profitti, ricavi, perdite o attività

accordo reciproco tra le AE per la distribuzione dei costi e delle spese.

Prezzi di trasferimento in India

Le sezioni da 92 a 92F della legge indiana sull'imposta sul reddito del 1961 forniscono le linee guida per il calcolo della TP e le procedure da seguire per le transazioni effettuate tra due o più società appartenenti allo stesso gruppo. La legislazione indiana in materia di TP è largamente influenzata dalle linee guida dell'OCSE in materia di TP, ma queste sono state adattate per soddisfare le esigenze specifiche del sistema fiscale indiano.

Ambito di applicazione dei Regolamenti sui prezzi di trasferimento

Il Regolamento sui prezzi di trasferimento (TPR) si applica a tutte le società che effettuano una transazione internazionale o transazioni transfrontaliere con un'impresa associata (AE). L'obiettivo è quello di arrivare a un prezzo di mercato (Arm's Length Price, ALP). Si tratta di un prezzo di trasferimento pari al prezzo praticato da parti indipendenti tra loro in circostanze non controllate. In India, ciò equivale al prezzo di mercato al dettaglio (MRP). L'MRP è il prezzo massimo calcolato dal produttore che può essere applicato a un prodotto venduto in India. Tuttavia, i rivenditori possono scegliere di vendere i prodotti a un prezzo inferiore al prezzo minimo di vendita.

Prezzo di mercato (ALP)

L'Arm's Length Price (ALP) o il prezzo di trasferimento che le parti avrebbero applicato se la transazione fosse avvenuta tra due parti sconosciute deve essere determinato in India attraverso uno dei seguenti metodi stabiliti dalla legge:

Metodo del prezzo comparabile non controllato (CUP);

Metodo del prezzo di rivendita (RPM);

Metodo Cost Plus (CPM);

Metodo della ripartizione degli utili (PSM);

Metodo del margine netto transazionale (TNMM);

Tali altri metodi.

A questo proposito, il Central Board of Direct Taxes ha dichiarato che "tali altri metodi" possono essere qualsiasi metodo che tenga conto del prezzo applicato per transazioni identiche o simili, con o tra società non associate, in circostanze simili e tenendo conto di tutti i fatti rilevanti.

Nessuno dei metodi è considerato prioritario dalle autorità fiscali indiane. Il metodo più appropriato per l'operazione viene determinato in base alla natura e alla classe dell'operazione o alle persone e alle funzioni ad essa associate.

Impresa associata (AE)

Un'impresa è un'impresa associata (AE) se partecipa alla gestione e/o ha il controllo di un'altra impresa. La partecipazione può essere diretta o indiretta, o attraverso uno o più intermediari. Il controllo è definito in modo più ampio rispetto al possesso di azioni, diritti di voto o potere di nominare il management di una società. La definizione legale include anche il possesso di debiti e il controllo su diverse parti dell'azienda, come materie prime, vendite e beni immateriali.

Documentazione sui prezzi di trasferimento

In India, come in Europa, esiste un requisito di documentazione per i prezzi di trasferimento. Si basa sulle linee guida dell'OCSE e richiede alle società di preparare tre documenti:

File principale: È necessario per mantenere le informazioni sulla società, comprese quelle sulle sue attività finanziarie e non finanziarie.

File locale: Questo dovrebbe contenere tutte le informazioni rilevanti sulle transazioni intercompany dell'azienda, in ogni singolo Paese.

Rapporto Paese per Paese (CbCR): Il CbCR deve contenere informazioni sul reddito, le imposte pagate e le misure per le attività economiche nei Paesi in cui l'azienda opera.

Inoltre, è obbligatorio ottenere un parere di revisione indipendente per tutte le transazioni internazionali tra AE. Devono essere conservate anche le informazioni sulla scelta del metodo più appropriato per la determinazione dell'ALP. Le imprese al di sotto della soglia di 10 milioni di INR con transazioni internazionali non sono tenute a conservare questa documentazione. Anche in questi casi, tuttavia, è indispensabile fornire una documentazione a sostegno del prezzo di libera concorrenza scelto per le transazioni internazionali.

Onere della prova

La responsabilità di determinare il corretto ALP spetta al contribuente, cioè all'azienda. L'ALP deve essere conforme alle leggi sui prezzi di trasferimento applicabili e supportato dalla documentazione prescritta. Se il funzionario fiscale ritiene che:

il prezzo applicato nella transazione internazionale non è stato determinato secondo i metodi ALP prescritti,

le informazioni e i documenti relativi alla transazione internazionale non sono stati archiviati e conservati in conformità al TPR,

le informazioni o i dati utilizzati per il calcolo dell'ALP non sono corretti o affidabili,

l'azienda non ha fornito informazioni o documenti che avrebbe dovuto presentare

- può respingere l'ALP dell'azienda e affidare il caso a un Transfer Pricing Officer (TPO), che avvierà un'indagine. Se questo rivela che l'azienda non ha dichiarato determinati redditi, il reddito dichiarato del contribuente o l'ALP possono essere adeguati a un importo in linea con il TPR. In molti casi viene comminata anche una multa.

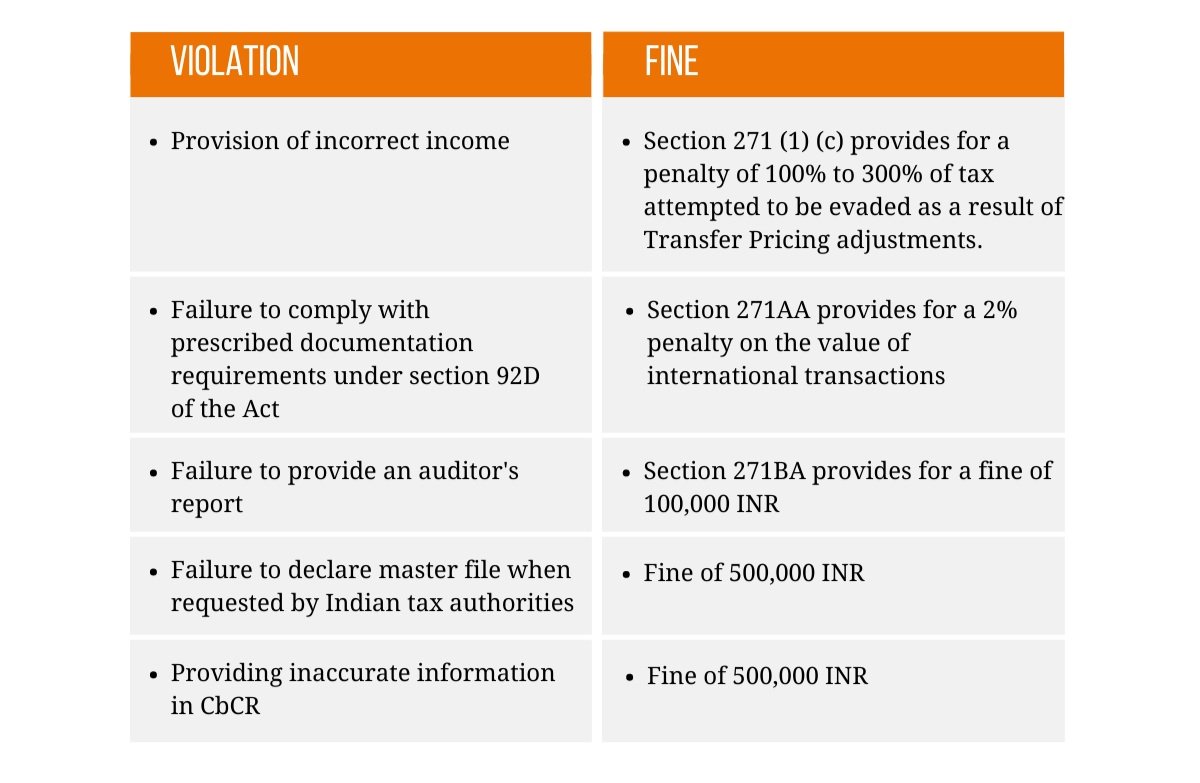

Queste sanzioni sono legate a prezzi di trasferimento non corretti in India:

Accordi avanzati sui prezzi (APA)

Il processo di risoluzione delle controversie in India è lento e richiede molto tempo. Pertanto, il governo ha introdotto un'alternativa: l'Advance Pricing Agreement (APA). L'APA è un accordo procedurale tra il contribuente e l'autorità fiscale per evitare controversie sui prezzi di trasferimento, definendo in anticipo una serie di criteri da applicare a specifiche transazioni transfrontaliere controllate entro un certo periodo di tempo e quindi l'ALP è determinato in anticipo.

Gli APA unilaterali con il CBDT proteggono le imprese dagli aggiustamenti ALP avviati dall'India. Inoltre, contribuisce a creare certezza fiscale, a ridurre i costi delle controversie e a evitare la doppia imposizione. Tuttavia, il contribuente deve presentare ogni anno un Annual Compliance Report (ACR).

Gli APP possono anche essere conclusi bilateralmente, tra due Paesi. Nel novembre 2017, l'India ha stipulato con i Paesi Bassi i suoi primi Accordi bilaterali sui prezzi anticipati (APA) relativi ai settori dell'elettronica e della tecnologia.

Lista di controllo per i prezzi di trasferimento in India

Le autorità fiscali indiane sono molto severe nei confronti delle pratiche scorrette di TP. La mancata osservanza delle normative TP applicabili comporta sanzioni e interferenze significative nelle operazioni commerciali da parte delle autorità fiscali. Indipendentemente dalle dimensioni, le aziende dovrebbero prestare molta attenzione per garantire che le loro transazioni internazionali siano conformi alle linee guida per la TP in India, siano sufficientemente solide per essere controllate dalle autorità fiscali e siano progettate per mitigare le conseguenze fiscali indesiderate. Pertanto, tenete a portata di mano la seguente lista di controllo e siate sempre preparati:

Conoscete il principio della lunghezza del braccio? Assicuratevi di conoscere le norme sulla TP in India, per non rimanere al buio.

Sapere come si calcola il principio di piena concorrenza in India e se i vostri prezzi intercompany soddisfano gli standard TP applicabili.

La documentazione della TP è in ordine? Preparare una documentazione accurata. Preparare la documentazione annuale sui prezzi di trasferimento, se necessario.

Rivedete regolarmente le vostre politiche.

Essere sempre pronti per le verifiche. Di solito, le revisioni contabili possono risalire a 3-5 anni fa, il che rende ancora più difficile disporre di tutti i documenti giusti in un batter d'occhio.

Guida speciale per i CFO con attività in India

Il sistema fiscale indiano può essere un vero e proprio grattacapo per i CFO europei con attività in India. Al fine di fornire una maggiore comprensione del complesso sistema fiscale e finanziario con cui ogni CFO in India deve confrontarsi, la società di consulenza IndiaConnected ha quindi compilato un manuale di approfondimento che affronta le domande fiscali più frequenti.

Naturalmente possiamo assistervi in ogni momento in tali questioni. Dall'ottenimento di tutti i documenti necessari per la vostra prima esportazione dall'Europa alla cura dell'intero back-office della vostra entità indiana, in modo che possiate sempre concentrarvi pienamente sulle vostre attività in India. Contattateci qui.

Praveen Singal

Consulente finanziario - IndiaConnected

Questo articolo è stato scritto in collaborazione con il consulente finanziario di IndiaConnected, Praveen Singal.

Singal ha oltre 25 anni di esperienza nella definizione di strategie commerciali di successo per le aziende europee che intendono avviare un'attività in India, nell'analisi finanziaria e nella conformità aziendale.

È anche dottore commercialista con specializzazione in fiscalità indiana.